الوجبات الرئيسية

-

ارتفعت مبيعات صافية Q1 من Chwy بنسبة 8.3 ٪ على أساس سنوي إلى 3.12 مليار دولار ، بقيادة القوة عبر قطاعات العملاء.

-

ارتفعت مبيعات Hardgoods بنسبة 12.3 ٪ على جرد أفضل وعلامات تجارية جديدة وتنفيذ أسرع في السوق.

-

نمت مبيعات السيارات بنسبة 14.8 ٪ إلى 2.56 مليار دولار ، حيث وصلت إلى 82.2 ٪ من إجمالي مبيعات المبيعات في الربع.

Chewy ، Inc. (Chwy – تقرير مجاني) أبلغ عن نتائج مالية مالية صلبة في الربع الأول من عام 2025 ، حيث فاز كل من الأسطر العلوية والسفلية على تقدير إجماع Zacks وزيادة على أساس سنوي.

حققت الشركة نموًا أعلى في الخط الذي تجاوز نهاية صافي توجيهات المبيعات. كان أدائها القوي مدفوعًا بنمو عملاء قوي وولاء العملاء العالي.

واصلت الشركة توسيع مبادرة Chewy Vet Care ، وفتحت ثلاث عيادات جديدة وتجلب المجموع إلى 11 موقعًا في أربع ولايات. تجاوز الأداء التوقعات في اكتساب العملاء ومشاركة النظام الإيكولوجي. لا تزال الشركة على الطريق الصحيح لافتتاح ثماني إلى 10 عيادات جديدة في السنة المالية 2025.

Price Chewy Price ، الإجماع و SPS مفاجأة

أداء Chwy الفصلي: المقاييس والرؤى الرئيسية

نشرت Chewy أرباحًا معدلة قدرها 35 سنتًا للسهم الواحد ، والتي تغلب على تقدير إجماع Zacks البالغ 34 سنتًا. زاد الرقم بنسبة 12.9 ٪ من فترة العام السابق. (ابحث عن أحدث تقديرات EPS والمفاجآت في تقويم أرباح Zacks.)

أعلنت الشركة عن صافي مبيعات قدرها 3،116 مليون دولار ، متجاوزة تقدير إجماع Zacks البالغ 3،076 مليون دولار. زاد الرقم بنسبة 8.3 ٪ من 2،877.7 مليون دولار نشر في الفترة الماضية. تم دعم الأداء القوي من خلال استمرار الزخم في جميع العملاء الجدد والحاليين ، ومزيج مواتية من المواد الاستهلاكية الأساسية ، والفئات الصحية والعافية ، والرموز القوي بشكل خاص في القود.

نمت مبيعات Hardgoods بنسبة 12.3 ٪ على أساس سنوي إلى 342.2 مليون دولار ، مدفوعة بتحسين مجموعة متنوعة ، وإدارة دورة حياة المخزون بشكل أفضل ، والاكتشاف المعزز واستراتيجية أسرع للذهاب إلى السوق ، بما في ذلك إضافة أكثر من 150 علامة تجارية جديدة في الربعين الماضيين. نمت المبيعات المستهلكة بنسبة 6.4 ٪ على أساس سنوي إلى 2.18 مليار دولار. تم ربط تقدير إجماع Zacks بزيادة بنسبة 6.1 ٪ في صافي المبيعات الصافية وزيادة 5.7 ٪ في صافي المبيعات الاستهلاكية للربع الأول.

ظل برنامج الاشتراك في السيارات حجر الزاوية في طراز Chewy. نمت مبيعات عملاء AUTOSHIP 14.8 ٪ إلى 2.56 مليار دولار ، مما تجاوز إجمالي نمو صافي المبيعات. يمثل المقياس 82.2 ٪ من إجمالي مبيعات صافي ، وهو رقم قياسي للشركة. زاد العملاء الجدد وإعادة التبادل ، في حين تحسن الإجمالي. أنهت الشركة الربع الأول من العام الأول مع 20.8 مليون عميل نشط ، بزيادة 3.8 ٪ على أساس سنوي.

وصلت صافي مبيعات Chewy لكل عميل نشط إلى 583 دولارًا ، مما يعكس زيادة بنسبة 3.7 ٪ على أساس سنوي. نسبت التحسينات إلى احتباس العملاء الأقوى ، وارتفاع معدلات إعادة الترتيب وزيادة عمليات الشراء عبر الفئة ، وخاصة من الأعضاء في برنامج ولاء Chewy+ ، الذي أظهر وعدًا مبكرًا بعد إطلاقه.

هامش تشوي وأداء التكلفة

ارتفع إجمالي ربح Chewy بنسبة 8.2 ٪ على أساس سنوي إلى 923.8 مليون دولار. انخفض الهامش الإجمالي 10 نقاط أساس (BPS) إلى 29.6 ٪ مقارنة مع 29.7 ٪ في الربع الأول من السنة المالية 2024.

ارتفعت نفقات SG&A بنسبة 8.4 ٪ على أساس سنوي إلى 653.1 مليون دولار في الحي المالي. كنسبة مئوية من صافي المبيعات ، زادت نفقات SG&A 10 بت في الثانية على أساس سنوي إلى 21 ٪. بلغ إجمالي نفقات الإعلان والتسويق للربع الأول في الربع الأول 193.8 مليون دولار ، بزيادة 3.7 ٪ على أساس سنوي. نظرًا لتوقيت حملات بعض الحملات التسويقية ، وفرت فئة المصاريف هذه فائدة مالية متواضعة خلال الربع.

بلغت EBITDA المعدلة 192.7 مليون دولار ، بزيادة قدرها 18.3 ٪ من 162.9 مليون دولار في الربع السابق. زاد هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة 50 نقطة في الثانية على أساس سنوي إلى 6.2 ٪.

لقطة صحة Chwy المالية

أنهت الشركة الربع بمبلغ 616.4 مليون دولار نقدًا ومكافئات نقدية ، ظلت خالية من الديون وأبلغت إجمالي السيولة الإجمالية البالغة 1.4 مليار دولار. بلغ إجمالي حقوق المساهمين 375.6 مليون دولار.

في الربع الأول من السنة المالية ، أبلغت الشركة عن تدفق نقدي مجاني قدره 48.7 مليون دولار ، مع صافي 86.4 مليون دولار من النقد الذي توفره الأنشطة التشغيلية و 37.7 مليون دولار من النفقات الرأسمالية.

أعادت الشركة إعادة تشكيل ما يقرب من 665،000 سهم ليصبح المجموع 23.2 مليون دولار في إطار البرنامج الحالي. اعتبارًا من نهاية الربع ، بقي 383.5 مليون دولار من سعة إعادة الشراء متاحة بموجب التفويض الحالي.

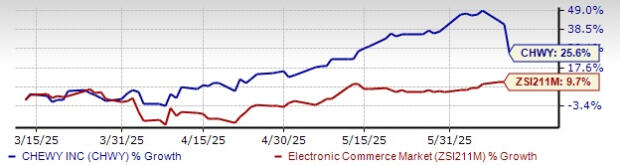

سهم chwy الماضي الأداء لمدة ثلاثة أشهر

مصدر الصورة: Zacks Investment Research

ماذا تتوقع من شوي في المستقبل؟

بالنسبة للربع الثاني من السنة المالية 2025 ، تتوقع Chewy أن تتراوح المبيعات الصافية بين 3.06 مليار دولار و 3.09 مليار دولار ، مما يمثل نموًا على أساس سنوي يتراوح بين 7 ٪ إلى 8 ٪. من المتوقع أن تتراوح الأرباح المعدلة لكل سهم من 30 سنتًا إلى 35 سنتًا. من المتوقع أن يظهر الهامش الإجمالي تحسنًا متسلسلًا من الربع الأول المالي ، مدفوعًا بالقوة المستمرة في الإعلانات المدعومة ، ومزيج المنتج المواتية ومساهمة السيارات. ومع ذلك ، من المتوقع أن ينخفض هامش EBITDA المعدل بشكل متواضع من الربع الأول من الربع الأول بسبب الاتجاهات الموسمية العادية وتوقيت بعض الاستثمارات.

بالنسبة إلى السنة المالية 2025 ، تتوقع Chewy أن يتراوح صافي المبيعات بين 12.3 مليار دولار و 12.5 مليار دولار ، ويمثل ما يقرب من 6 ٪ إلى 7 ٪ من النمو على أساس سنوي عند تعديله لاستبعاد تأثير الأسبوع 53 في السنة المالية 2024. تقوم الشركة بتسوية توجيهات هامش EBITDA المعدلة بين 5.4 ٪ و 5.7 ٪. تمثل نقطة منتصف هذا النطاق حوالي 75 نقطة أساس للتوسع على أساس سنوي. من المتوقع أن يأتي حوالي 60 ٪ من هذا التوسع الهامش من تحسينات في الهامش الإجمالي.

يتوقع Chewy تحويل حوالي 80 ٪ من EBITDA المعدلة إلى التدفق النقدي الحر في السنة المالية 2025 ، وترجم إلى حوالي 550 مليون دولار. من المتوقع أن تأتي النفقات الرأسمالية في النهاية المنخفضة للنطاق المحدد سابقًا من 1.5 ٪ إلى 2 ٪ من صافي المبيعات. من المتوقع أن تظل نفقات الإعلان والتسويق متوافقة مع العام السابق ، بنسبة 6.7 ٪ تقريبًا إلى 6.8 ٪ من صافي المبيعات ، بما يتوافق مع النطاق المستهدف طويل الأجل من 6 ٪ إلى 7 ٪.

اكتسب سهم Zacks رقم 3 (Hold) 25.6 ٪ في الأشهر الثلاثة الماضية مقارنة بنمو الصناعة بنسبة 9.7 ٪.

الأسهم للنظر

براعم المزارعين (SFM – تقرير مجاني) ، الذي يشارك في بيع المنتجات الغذائية الطازجة والطبيعية والعضوية ، حاليًا بتصنيف Zacks رقم 1 (شراء قوي). يمكنك رؤية القائمة الكاملة لأسهم ترتيب Zacks #1 اليوم.

سلمت SFM مفاجأة أربع أربع أرباع مفاجأة بنسبة 16.5 ٪ ، في المتوسط. تقدر إجماع Zacks في إجماع براعم المبيعات والأرباح الحالية للمزارعين ، ينطوي على نمو بلغ 13.7 ٪ و 35.5 ٪ ، على التوالي ، من الأرقام التي تم الإبلاغ عنها العام.

Urban Outfitters Inc. (Urbn – تقرير مجاني) هو تاجر تجزئة متخصص في نمط الحياة الذي يقدم ملابس الموضة والإكسسوارات والأحذية والديكور المنزلي ومنتجات الهدايا. انها حاليا الرياضة Zacks المرتبة رقم 1.

تقدير إجماع Zacks لـ URBN إن أرباح ومبيعات 2025 المالية تعني نموًا بنسبة 21.2 ٪ و 8.1 ٪ ، على التوالي ، من الفعليين العامين. سلمت URBN مفاجأة أربع أربع أربع أرباع مفاجأة بلغت 29 ٪.

أوزة كندا (Goos – تقرير مجاني) هي علامة تجارية عالمية للملابس الخارجية. Goos هو مصمم وشركة مصنعة وموزع ومتاجر التجزئة للملابس الخارجية الممتازة للرجال والنساء والأطفال. يحمل رتبة Zacks #2 (شراء) في الوقت الحاضر.

يشير تقدير إجماع Zacks لأرباح ومبيعات العام المالية في كندا أوزة إلى نمو 10 ٪ و 2.9 ٪ على التوالي ، من الفعليين العامين. سلمت كندا أوزة مفاجأة أربع أربع أربع أرباع مفاجأة بلغت 57.2 ٪.

تم تعيين خمسة أسهم للمضاعفة

تم اختيار كل منهما من قبل خبير Zacks حيث أن السهم المفضل رقم 1 يحصل على +100 ٪ أو أكثر في عام 2024. في حين أن جميع الاختيارات لا يمكن أن تكون الفائزين ، فقد ارتفعت التوصيات السابقة +143.0 ٪ ، +175.9 ٪ ، +498.3 ٪ و +673.0 ٪.

تحلق معظم الأسهم في هذا التقرير تحت رادار وول ستريت ، والتي توفر فرصة رائعة للدخول في الطابق الأرضي.

هل تريد أحدث التوصيات من Zacks Investment Research؟ قم بتنزيل 7 أفضل الأسهم لمدة 30 يومًا القادمة. انقر للحصول على هذا التقرير المجاني