الوجبات الرئيسية

- ما يقرب من 100 شركة على سطح السفينة للإبلاغ عن النتائج في الأسبوع القادم ، بما في ذلك 38 عضوًا في S&P 500.

- تعكس كل من NFLX و SLB و MMM جميع الإصدارات البارزة خارج البنوك الكبيرة.

- سيطرد Big Bank Friday دورة Q2 إلى معدات أعلى بكثير.

يستمر موسم الأرباح في الربع الثاني بشكل جدي هذا الأسبوع ، مع ما يقرب من 100 شركة على سطح السفينة للإبلاغ عن النتائج ، بما في ذلك 38 عضوًا في S&P 500. تهيمن البنوك الكبيرة على القائمة الإبلاغ عن هذا الأسبوع ، ولكن لدينا العديد من الجرس من القطاعات الأخرى التي تقوم أيضًا بالإبلاغ ، مثل Netflix و 3M و Schlumberger وغيرها.

القراء العاديون لتعليق الأرباح لدينا على دراية باتجاه المراجعات السلبية الهامة التي مررنا بها خلال الأشهر القليلة الماضية. رأينا هذا في تقديرات لعام 2025 Q2 وكذلك للنصف الثاني من العام.

بالنسبة إلى 2025 Q2 ، فإن التوقع هو نمو الأرباح بنسبة +4.7 ٪ بالنسبة إلى نفس الفترة من العام الماضي على +4 ٪ إيرادات أعلى. سيكون هذا تباطؤًا ماديًا من اتجاه النمو في الأرباع الأخيرة وسيكون أقل وتيرة نمو للأرباح لأن معدل نمو +4.3 ٪ في 2023 Q3.

يوضح الرسم البياني أدناه كيف انخفضت تقديرات Q2 منذ أن بدأ الربع.

مصدر الصورة: Zacks Investment Research

نظرًا لأننا كنا نعلق باستمرار ، فقد حققت تقديرات الأرباح نجاحًا متجددًا في بداية الربع الثاني ، في أعقاب إعلان تعريفة أوائل أبريل. كان هذا ملحوظًا بشكل خاص بالنسبة لـ Q2 ، ولكن تم تقليص تقديرات الفترات التالية أيضًا.

في حين أن اتجاه المراجعات استقر بشكل ملحوظ في الأسابيع الأخيرة ، فإن حجم التخفيضات حتى 2025 Q2 تقديرات أكبر وأكثر انتشارًا بالنسبة لما اعتدنا على رؤيته في فترة ما بعد الولادة.

منذ بداية شهر أبريل ، انخفضت تقديرات Q2 لمدة 14 من قطاعات Zacks الـ 16 (الفضاء والمرافق هي القطاعات الوحيدة التي ارتفعت تقديراتها) ، مع أكبر تخفيضات على السيارات والطاقة والنقل والمواد الأساسية والبناء.

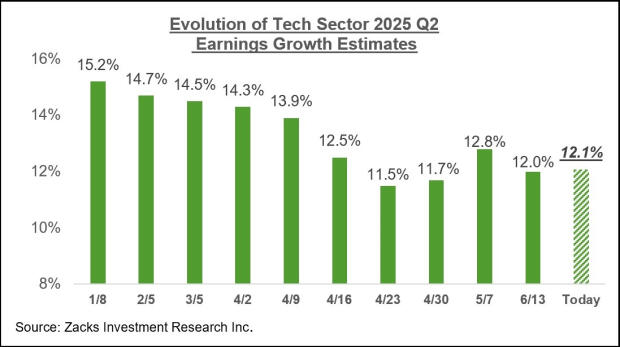

تقديرات قطاعات التكنولوجيا والتمويل ، تم تخفيض أكبر مساهمين في الأرباح في مؤشر S&P 500 ، الذي يمثل أكثر من 50 ٪ من جميع أرباح المؤشرات ، منذ أن بدأ الربع. ولكن مع الإشارة إلى الأسابيع الأخيرة ، استقر اتجاه المراجعات لقطاع التكنولوجيا بشكل ملحوظ في الأسابيع الأخيرة ، والتي يمكنك رؤيتها في الرسم البياني أدناه.

مصدر الصورة: Zacks Investment Research

نرى هذا الاتجاه نفسه في اللعب في تقديرات قطاع التكنولوجيا السنوي أيضًا.

في حين أن عدم اليقين التعريفي بعيد عن حله ، يبدو أن السوق قد تعلم أن ينظر إلى الماضي. ليس هناك شك في أن التعريفات المرتفعة هي صافية سلبية للاقتصاد وكذلك ربحية الشركات. ولكن يبدو أن عملية التفكير في الإجماع هي أن أسوأ هذه القضية هي وراءنا ، وسيكون شكل التعريفة النهائي أقل بكثير مما كان عليه الكثيرون في البداية.

ما يعنيه هذا بالنسبة لموسم أرباح الربع الثاني هو أن التوقعات من المحتمل أن تكون منخفضة للغاية ، مما يضعنا في أن تكون النتائج الفعلية أفضل بكثير مما كان متوقعًا. قد لا نحصل على الكثير من التوجيه الفعلي من فرق الإدارة ، بالنظر إلى العديد من الأسئلة الكلية التي لم يتم حلها. لكننا لا نزال واثقين من أن التعليق النوعي لفرق الإدارة حول اتجاهات العمل سيكون إيجابيًا إلى حد كبير.

الكل في الكل ، يبدو الإعداد لموسم أرباح Q2 مواتية لنا.

يوضح الرسم البياني أدناه توقعات أرباح Q2 الحالية وتوقعات نمو الإيرادات في سياق الأرباع الأربعة السابقة والأربعة الأربعة القادمة.

مصدر الصورة: Zacks Investment Research

يوضح الرسم البياني أدناه صورة الأرباح الإجمالية على أساس السنة التقويمية.

مصدر الصورة: Zacks Investment Research

من حيث مؤشر S&P 500 “EPS” ، تقارب معدلات النمو هذه إلى 254.07 دولارًا لعام 2025 و 287.36 دولارًا لعام 2026.

يوضح الرسم البياني أدناه كيف تطورت توقعات نمو الأرباح في السنة التقويمية هذه منذ بداية Q2. كما ترون أدناه ، انخفضت التقديرات بشكل حاد في بداية الربع ، والتي تزامنت مع إعلانات التعريفة الجمركية ، لكنها استقرت بشكل ملحوظ خلال الأسابيع الأربعة إلى الستة الماضية.

مصدر الصورة: Zacks Investment Research

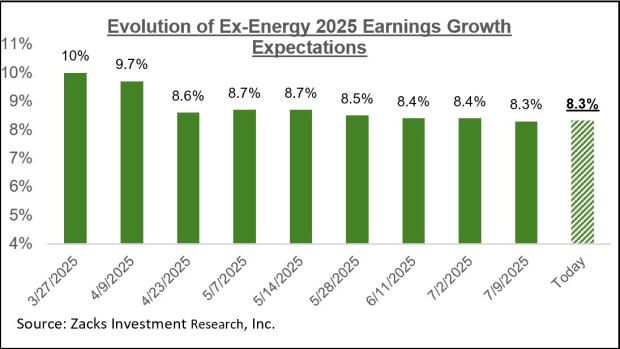

كان أحد العوامل الكبيرة المساهمة في اتجاه المراجعات السلبية هو قطاع الطاقة ، الذي كانت تقديراته تنخفض بشكل مطرد لفترة من الوقت الآن. من المتوقع حاليًا انخفاض أرباح قطاع الطاقة بنسبة -13.3 ٪ في عام 2025.

باستثناء قطاع الطاقة ، من المتوقع أن يرتفع إجمالي أرباح S&P 500 في عام 2025 +8.3 ٪. يوضح الرسم البياني أدناه كيف تطورت صورة الأرباح الإجمالية خارج قطاع الطاقة.

مصدر الصورة: Zacks Investment Research

Q2 SPORKERES SEAR

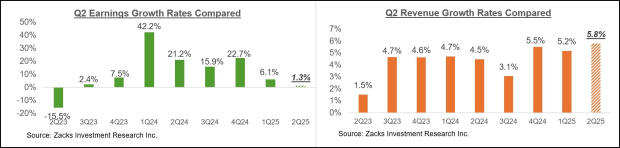

في حين أن الكثيرين في السوق سوف يمتدون إلى موسم أرباح الربع الثاني من هذا الأسبوع ، إلا أن دورة التقارير جارية بالفعل بالفعل. حتى يوم الجمعة 11 يوليوذ، لقد رأينا نتائج ربع سنوية من 21 عضوًا في S&P 500 بالفعل.

ارتفع إجمالي الأرباح لهذه الفهرس الـ 21 الذين أبلغوا عن نتائج +1.3 ٪ من نفس الفترة من العام الماضي على مكاسب الإيرادات بنسبة 5.8 ٪ ، مع 76.2 ٪ من الشركات التي تغلبت على تقديرات EPS و 81 ٪ منها تغلبوا على تقديرات الإيرادات.

تضع مخططات المقارنة أدناه معدلات نمو الأرباح واليروز في الربع الثاني لهؤلاء الفهرس في سياق تاريخي.

مصدر الصورة: Zacks Investment Research

وضعت مخططات المقارنة أدناه EPS Q1 و Feaks Beats النسب المئوية في سياق تاريخي.

مصدر الصورة: Zacks Investment Research

نحن لا نستخلص أي استنتاجات من هذه النتائج ، بالنظر إلى مدى صغر العينة في هذه المرحلة.

كما لوحظ في الجزء العلوي ، ترتفع دورة التقارير هذا الأسبوع ، حيث أبلغ 38 من أعضاء الفهرس عن نتائج. معظم البنوك والوسطاء الكبار على سطح السفينة للإبلاغ عن نتائج هذا الأسبوع ، وكذلك الجرس من قطاعات أخرى مثل Netflix و 3M و Schlumberger وغيرها.

كانت أسهم Netflix مؤدين في الآونة الأخيرة ، مع ارتفاع السهم +39.7 ٪ هذا العام ، يتفوق بسهولة على مكاسب مؤشر S&P 500 +7 ٪. كان السهم كبيرًا بعد كل من الإصدارات الثلاثة الفصلية الأخيرة ، لذلك تظل التوقعات مرتفعة في هذا الإصدار.

يتعامل Schlumberger ، قائد خدمات حقل النفط ، مع معنويات السوق المتهالكة. انخفض السهم بنسبة -1.2 ٪ هذا العام ، مقارنة بانخفاض هاليبرتون بنسبة -13.8 ٪ وزيادة السوق أوسع في السوق +6.9 ٪. الأمر كله يتعلق بتوقعات مستويات نشاط حقول النفط ، والتي بدورها هي وظيفة أسعار النفط.

هل تريد أحدث التوصيات من Zacks Investment Research؟ قم بتنزيل 7 أفضل الأسهم لمدة 30 يومًا القادمة. انقر للحصول على هذا التقرير المجاني